Piyasa

İnfo Yatırım’dan Haftalık Makro Bülten; ’28 Temmuz’da III. Enflasyon Raporu Yayımlanacak…’

TCMB III. Enflasyon Raporu 28 Temmuz'da TCMB Başkanı Kavcıoğlu'nun sunumuyla gerçekleşecek. 28 Nisan'da gerçekleşen II. Enflasyon Raporu'nda 2022 yıl sonu enflasyon tahmini %42,80, gıda enflasyonu tahmini ise %49,00 olarak açıklanmıştı...

TCMB III. Enflasyon Raporu 28 Temmuz’da TCMB Başkanı Kavcıoğlu’nun sunumuyla gerçekleşecek. 28 Nisan’da gerçekleşen II. Enflasyon Raporu’nda 2022 yıl sonu enflasyon tahmini %42,80, gıda enflasyonu tahmini ise %49,00 olarak açıklanmıştı. Haziran ayı itibariyle yurt içinde enflasyon %78,62, gıda enflasyonu ise %93,93. Temmuz ayı TCMB Piyasa katılımcıları anketinde ise yıl sonu enflasyon tahmini %69,94. Burada TCMB tarafından açıklanan II. Enflasyon raporu yıl sonu tahminin iyimser kaldığını düşünüyoruz. Yurt içinde her ne kadar enflasyonla mücadele kapsamında gıda KDV’lerinin %1’e indirilip, enerji tarafı sübvanse edilse de küreseldeki özellikle coronavirüs pandemisi ardından Rusya – Ukrayna savaşının etkileri ile enerji, tedarik ve gıda krizinin artarak devam etmesi enflasyonun yukarı yönlü seyrini hızlandırdı.

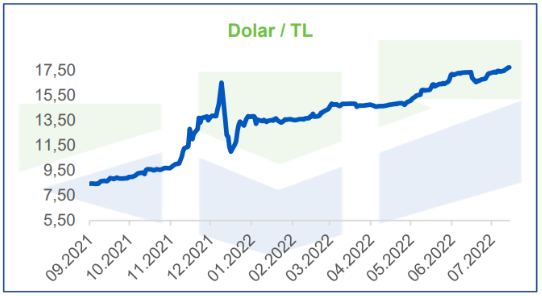

Diğer taraftan kur tarafındaki yükselişin devam etmesi ve bugün itibariyle kurun 2022 yılının en yüksek seviyesini görerek 17,74’ün üstüne çıkması enflasyonu yukarı yönlü tetikleyecek unsurlardan. Enflasyonla ilgili olarak siyasilerden gelen açıklamalara bakıldığında aşağı yönlü seyrin 2023 yılı Şubat – Mart aylarında olmasının beklendiğinin açıklanmasını da göz önüne alırsak III. Enflasyon Raporu’nda yıl sonu enflasyon tahminini %60’ın üstüne revize edilmesini bekliyoruz.

ABD Resesyona Girecek Mi?

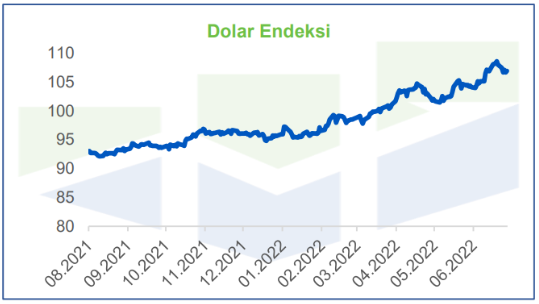

26 – 27 Temmuz’da Fed Toplantıları gerçekleşecek. Piyasalar Fed’den 27 Temmuz’da 75 baz puanlık faiz artışı bekliyor. Ancak %9,1 olarak açıklanan Haziran ayı enflasyonu ardından yapılabilecek 100 baz puanlık faiz artışı da sürpriz olmayacaktır. Bardağın dolu tarafına bakarsak çekirdek enflasyonun geri çekilmesi ile en kötünün geride kaldığını düşünenler de var. Fed’in geçen ay masada olmadığını söylediği 75 baz puanlık faiz artırımını yapması resesyon endişelerini tırmandırmıştı. Sadece resesyon değil, yukarı yönlü enflasyonun devam etmesi ile stagflasyon konuşmaları da yavaş yavaş konuşulmaya başlandı. Fed’in sözlü yönlendirmesinde geçen ay erken konuşup sınıfta kalması sonrasında Fed tarafından bu ay yapılacak açıklamalar güven tazelemek açısından önemli olacak. Ancak bilinen tek durum Fed en az 50, en çok 75 baz puan faiz artırımı yapacak. Fed’in faiz artırımları ile dolar değer kazandı. Dolar endeksinin yukarı yönlü seyri ile dolara olan talep arttı. Resesyon endişeleri riskli varlıklardan çıkışları hızlandırdı. 2022 yılı birinci çeyreğinde %1,6 daralan ABD ekonomisi 28 Temmuz’da açıklanacak yılın ikinci çeyreğinde de daralmaya işaret ederse piyasalarda satış baskısı artabilir. Ancak büyüme verisinin yukarı yönlü olması durumunun piyasaları kısa da olsa rahatlatacağını düşünüyoruz.

Bilanço Dönemi Başlıyor

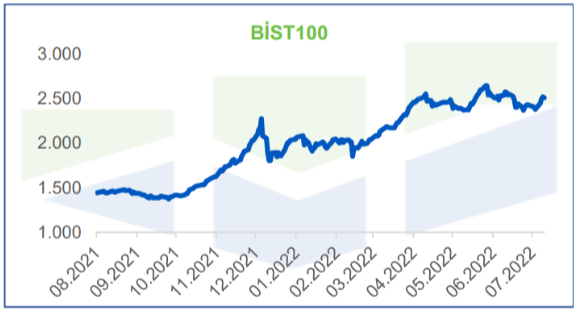

2022 yılı ikinci çeyrek finansalları 26 Temmuz’da başlayacak. Enflasyon etkisi ile geçen çeyrekten daha güçlü bilanço dönemi bekliyoruz. Bilanço dönemi ile birlikte BİST100’de yükseliş trendinin devam etmesini beklemekteyiz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İnfo Yatırım