Para Politikasi

Doç.Dr.Evren Bolgün | Finansal Piyasalarda Yönetilen ve Yönlendirilen Müdahale Dönemi

Son yıllarda Merkez Bankalarının, ekonomi yetkililerinin, kamu bankalarının piyasalara doğrudan veya sözlü bir şekilde sık sık müdahalelerde bulunduklarını görmekteyiz. Bundan…

Son yıllarda Merkez Bankalarının, ekonomi yetkililerinin, kamu bankalarının piyasalara doğrudan veya sözlü bir şekilde sık sık müdahalelerde bulunduklarını görmekteyiz. Bundan 5-6 yıl öncesine kadar şeffaf bir şekilde gerçekleşen bu türdeki müdahaleler son 3-4 yıldır ülkemizde yatırımcıların akıllarını zorlayacak bir şekilde irrasyonelitenin tavana vurduğu bir seviyede sürdürülmektedir.

Ekonominin her alanında olduğu gibi finansal piyasalarda da ana amaç kaynak dağılımının etkinliğini olabildiğince etkin bir şekilde sağlamaktır. Haliyle bu noktada karşımıza çıkan en önemli sorun doğru fiyatların ancak ve ancak mükemmel bir öngörü ve bilgi durumunda saptanabileceğidir. Finans literatüründe gayet iyi bir şekilde bilinen “Etkin Piyasalar Hipotezi” de temel çıkışını buradan almaktadır.

Etkin piyasalar hipotezinin temel teorik temelleri aşağıdaki gibi özetlenebilmektedir; (Salmon, 2001: 4)

- Yatırımcılar rasyonel ve finansal yatırımlarını da rasyonel olarak değerlendirmektedir.

- Bazı yatırımcılar rasyonel olmayabilir, ama bu durum rassaldır ve bunların yaptığı işlemler birbirlerinin etkilerini yok eder ve sonuçta fiyatlar bu durumdan etkilenmemektedir.

- Bazı yatırımcılar irrasyonel ise de bunların rasyonel yatırımcılarla etkileşimi sonucunda fiyatlar üzerindeki etkisi sınırlı olmaktadır.

Özellikle hisse senedi işlemleri yapmakta olan yatırımcıların çok iyi bildikleri bu teoremi ülkemizde menkul kıymetler borsası dışında artan şiddette faiz, döviz, emtia, e-ticaret,..vs. şeklinde genişletebileceğimiz türde kamu otoritesince genel piyasa müdahaleleri altında “Etkinsiz Piyasa Hipotezi” tarzında yeniden yazmakta yarar olacaktır.

Finansal piyasalardaki müdahalelerin ağır abisi konumunda olan merkez bankaları, bankaların kendi aralarındaki borç verme işlemlerindeki akışkanlığı sağlama, devletin para ihtiyacı ile ilgili düzeni sağlama yanında kısaca kredi genişlemesine sınırlar koyma ihtiyacını karşılamak üzere kurulduklarını söyleyebiliriz. Tarih boyunca hükümetler merkez bankalarını ya kendilerine borç vermeye zorlamışlar ya da ülkede tasarruf açığının olduğu dönemlerde resmi faizi müdahaleler ile olabildiğince düşük tutmaya zorlamışlardır. Bu yaklaşım bir yandan enflasyon ateşini körüklerken, bir yandan da özel sektörün kıt kaynaklarını düşük kalitedeki borçlanıcılara kullandırılması sonucunu da beraberinde getirmektedir. Sonuç olarak ekonomi genelinde kamu müdahaleleri ile metazori bir şekilde sürekli verilen düşük faizli krediler etkin olmayan projelerde verimsiz bir şekilde kullanılmaktadır. Aynı zamanda verilen adrese teslim kredilerin geri dönmeme oranlarında artışlar yaşanması da kaçınılmaz olmaktadır. Böylesi bir durumda düzenleme otoritesi kredilerin risk ağırlıkları ile oynama ve/veya vade ötelemesi şeklindeki müdahaleler ile piyasalardaki etkinsizliğe ilave katkılarda bulunabilmektedir.

İktidarların merkez bankalarının ana ilkeleri (fiyat istikrarı/tam istihdam) ile çelişen bir şeklide aldıkları müdahaleci kararlar ile sürekli oynamaları, tasarruf sahiplerinin getirisi çok tartışmalı olmakla beraber ana riskin uzun vadede kendilerine yüklendiği piyasa ortamına yönelinmesine neden olmuştur.

Günümüz finans piyasalarında yaşanan ani süprizlerin, piyasadaki likiditenin sıkıntılı olduğu dönemlerde yarardan çok zarar getirdiğini ve bu durumun olumsuz etkilerinin reel sektöre de hızla sirayet edeceğini bilen merkez bankaları, piyasalardaki süprizleri her zaman olabildiğince azaltmak amacıyla hareket eder bir hale geldiler. Artık merkez bankaları aldıkları kararların gerekçelerini ve gelecekte alacakları kararlarının katılımcılar tarafından önceden tahminine katkıda bulunabilecek tüm bilgileri kamuoyu ile şeffaf bir şekilde paylaşmaktadırlar. (yönlendirilen ve yönetilen piyasa beklentisi politikası)

Her ülkede merkez bankaları devletin piyasa ile olan ilişkilerinde aracılık rolünü üstlenmektedir. Burada en önemli rolü aldıkları kararlar neticesinde kısa vadeli faiz politikalarıyla devletin, şirketlerin, vatandaşların piyasadan borçlanma maliyetine etkide bulunurlar. Bu yüzden normal bir ülkede politika faiziyle ilgili tahminde bulunurken merkez bankasının enflasyon ve büyüme konusundaki stratejisini bilmek, iyi tahmin edebilmek büyük önem arz etmektedir. Ayrıca gelişmekte olan ve gelişmek istemeyen! ülkelerde merkez bankalarının iktidardan ne kadar ayrı duruş sergileyebildiklerine de (bağımsız olduklarına) dikkat etmek gerekir.

Merkez bankalarının bir diğer önemli rolü de döviz rezervleri ve dış borçların idaresi ile ilgili sorumluluk alanlarıdır. Merkez bankaları devletin dış borç ödemeleri ile ilgili döviz tedarik etmek ve hatta bunun planlamasını iyi yapmak durumundadırlar. Bu yüzden döviz kuru seviyesi ile ilgili politikalarını devletin dış borç servisiyle enflasyon politikasıyla ve dış ticaret dengesiyle etkin bir ilişkilendirme yapmak zorundadırlar.

20.yüzyılın son çeyreğinde merkez bankaları enflasyonla olan savaşı kazanmak için birçok yolu denediler ve en sonunda enflasyonunun kendisini hedeflemenin en etkin para politikası olduğuna karar verdiler. Daha önce para arzı, döviz kuru, dış ticaret dengesi gibi hedefleri tutturmaya çalışmak için merkez bankaları ellerindeki faiz, likidite, para arzını yönlendirme ve döviz kuruna müdahale araçlarını yoğun olarak kullanmışlardı.

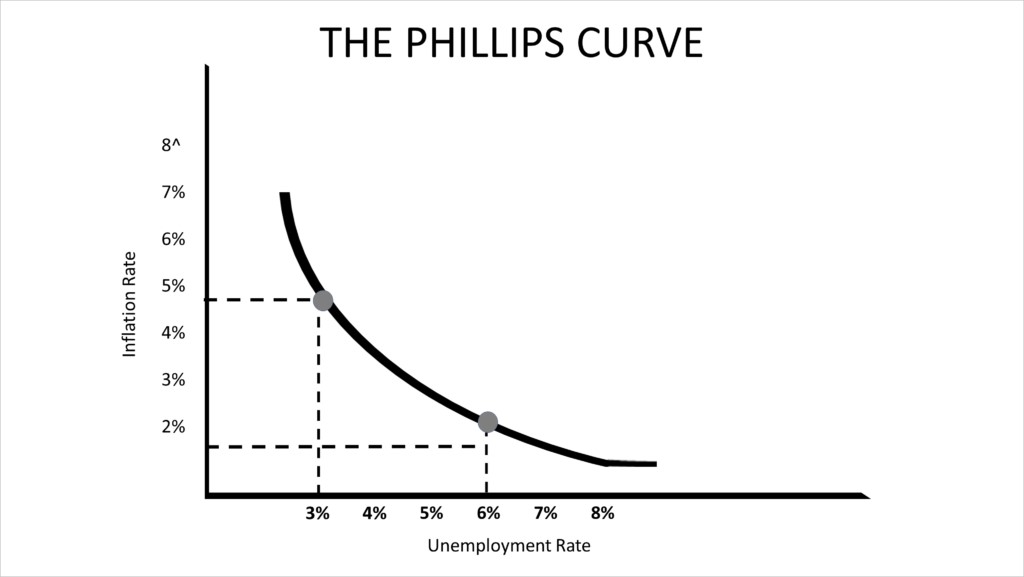

1992 yılında ABD Stanford Üniversitesinden Profesör John Taylor, enflasyon hedeflerini tutturmayı kolaylaştırmak üzere bir kural önerdi. Bu kuralın kökü Philips Eğrisi denen enflasyonla büyüme arasında doğru orantılı bir ilişki olduğunu savunan teze dayanıyordu. Bu hipoteze göre enflasyona müdahale ekonomik büyümeye de müdahale anlamına gelecektir ve enflasyonu düşürmek için büyümeden fedakarlık yapmak gerekecektir. Taylor bunu kabul etmekle birlikte önerdiği kuralla, enflasyonu azaltmak amacına ulaşırken ekonomik büyüme kayıplarını en düşükte tutulabileceğini savundu.

Phillips Eğrisi

1990’lı yıllarda Taylor’un tezi FED’de kabul gördü, denendi ve Covid-19 dönemi öncesine kadar kullanılmaktaydı. Geçmişte pek çok ülkenin merkez bankası da bu tezden faydalandı. Bu kurala göre, enflasyon ve büyüme ilişkisi aynı anda gözetilecek ve kuralın nasıl işlediği kamuoyu ile paylaşılacaktır. Kural merkez bankasının faizinin nasıl hesaplanacağını anlatmaktadır. Ancak tezin temel amacı piyasa katılımcılarının FED faizini tahmin etmesine yardımcı olmak değil, aksine FED’in faizinin ne olabileceği konusunda önceden kamuoyuna güvenilir bilgi vermesine yardımcı olmaktır.

Çünkü FED’de kuralın parametrelerindeki gelişmeleri önceden %100 bilemez ancak düzenli olarak makro ekonomik tahminlerde bulunmaktadır. Özellikle FED tahminlerinin ve yönlendirmelerinin isabetli çıkması halinde piyasa faizinin ne olabileceği konusunda kamuoyuna doğru yönlendirici bilgileri zamanında verilebilmektedir.

Esasında bu şekilde yıllardır ilerleyen süreç piyasalarda rasyonel beklentilerin etkin biçimde oluşumuna oldukça yardımcı olan bir mekanizmadır. Zira düzgün işleyen ekonomik bir sistemde piyasa katılımcılarının çoğunluğu gelecekle ilgili yaklaşık tahminlerini paylaşacaklardır. Piyasalarda ortak tahminlerin gerçekleşmesinin görülmesi de ekonomide iniş ve çıkış hareketlerini yumuşatacaktır.

Günümüzün hızla değişen piyasa koşulları merkez bankalarının bir sonraki dönemde hangi politika faiz oranını uygulayacağını tahmin etmeyi zorunlu kılmaktadır. Her ne kadar merkez bankaları kendi kararlarının ne olacağı konusunda toplumu bilgilendirme eğiliminde olsalar da bazı piyasa katılımcıları zaman zaman yanılmakta ve bu da istenilen sonucun elde edilmesini oldukça zorlaştırmaktadır. Ekonomilerde kısa vadeli faizlerin belirleyiciliğinin yükselmesi maalesef ki piyasalarda güç dengesinin az sayıdaki etkin katılımcıların eline geçmesine neden olmuştur.

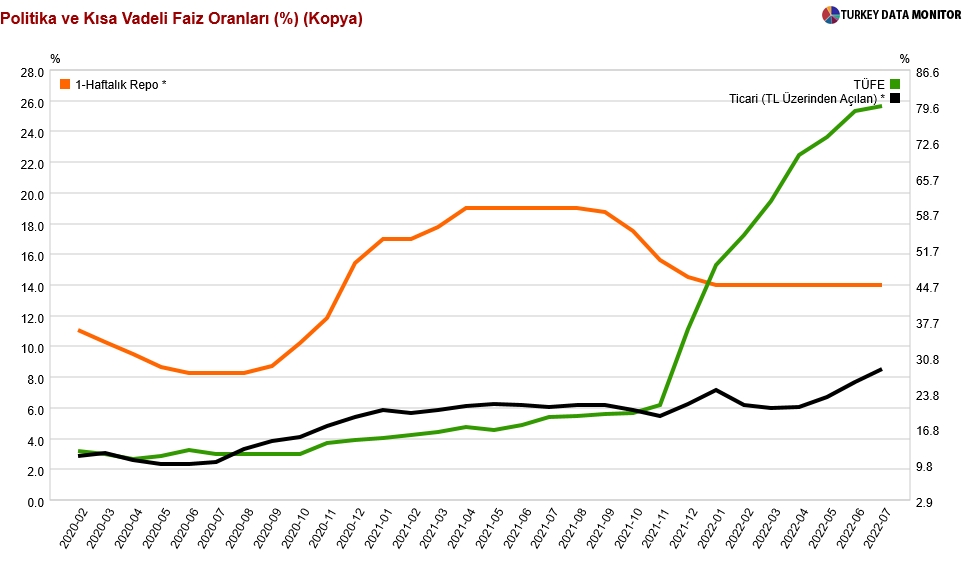

TCMB Politika Faizi, Ticari Kredi Faizi, TÜFE

Ekonomide yaşanan enflasyon artışına müdahale ise, ancak senkronize bir şekilde merkez bankasının faiz yükseltmesi, hükümetin mevcut bütçe açığını daraltması, güvenilir, tutarlı bir makroekonomik istikrar ekonomi programı uygulanması ile gerçekleşebilir. Bu durumda ekonomide harcamaları kısmak veya vergileri arttırarak tüketimi daha pahalı hale getirmek şeklinde hayata geçirilebilir. Açıkcası günümüzde hiçbir hükümet büyüyen bir ekonomiye vergi salarak çomak sokmak istemeyeceğine göre ekonomilerde enflasyonist büyüme sürecini yönetmek halkoyu ile seçilmeyen merkez bankalarının üzerine kalmaktadır.

Merkez bankaları da politika faizlerini yükselterek piyasadaki tasarrufları çekebilir. Piyasada yeni yatırımlar için para bulmanın maliyetini yüksek hale getirerek üretim artışına ve enflasyona aktif olarak müdahale edebilir.

Bir ülkede döviz kuru politikası yurtiçinde üretimi, yatırımları ve enflasyonu etkileyeceği için her zaman çok ön plandadır. Dış borç yükümlülüklerinin ülkenin potansiyel borç geri ödeme kabiliyetini aşma endişesi gündeme geldiğinde ise, dış fazla verip dış borcu azaltmak çabaları daha önem kazanır. Bu süreçte üretim veya enflasyon ile ilgili hedeflerden belli bir fedakarlık yapmak söz konusu olabilir.