Döviz

Güldem Atabay: Euro/TL konuşmanın zamanı geldi

Türk Lirası son bir buçuk aydır yeniden değer kaybetme sürecinde ve son iki haftadır bu dinamik güç kazanmış görünüyor. Temel…

Türk Lirası son bir buçuk aydır yeniden değer kaybetme sürecinde ve son iki haftadır bu dinamik güç kazanmış görünüyor. Temel nedeni AKP hükümetinin para ve maliye politikalarına bağlı olarak yükselen enflasyon, dış borç ödemeleri ve artan cari açığın döviz bulma baskısı yarattığı ortamda merkez bankasının döviz rezervlerinin geri dönülmez noktaya kadar satmış ve satmakta oluşu. Ve tabi her alanda yönetim krizi içinde olan Türkiye’ye yabancı yatırımcının artık uğramayışı.

Süper bono haberleri ile TL de kısa bir değerlenmenin ardından Kabine toplantısı sonrası konu tahvil yerine uzaya bağlanınca izlediğimiz seyrine döndü yeniden hafta başında. Süper bononun sızan haberlere rağmen açıklanmaması olumlu bir haber Hazine’nin üzerinde oluşturacağı yükler açısından. Ancak tamamen iptal edilmiş olması yerine uygun zamanın kollanmakta oluşu daha büyük olasılık.

Fakat tabi içeride ekonomi yönetiminde yapılan büyük hataları çırılçıplak ortaya seren dış ekonomik gelişmeler açısından hiçbir değişiklik yok.

ABD merkez bankası Fed tarafında belirsizlik neredeyse kalmadı artık; en azından 2022 sonuna kadar. Yüzde 2 enflasyon hedefine karşın yüze 8,3’te olan ABD enflasyonunu hızla düşürmek için agresif faiz artışları ve önden yüklemeli bilanço daraltma adımlarıyla banka yola yola devam edecek. Bu da varlık balonların hava kaçırmasına, Dolar Endeksinin güçlü seyrinin devamına yol açacak. Ne zaman ABD ekonomisinde 2023 ortalarından itibaren durgunluk alametleri ortaya çıkmaya başlayacak ve enflasyonda anlamlı bir gerileme elde edilecek; Fed de o zaman parasal sıkılaştırma temposunu düşürmeye başlayacak. Muhtemelen bu durum 2023 ortalarında gerçekleşecek. Bir yol kazası olmazsa, 2024’te Fed yapacağını yapmış, kenardan gelişmeleri izliyor olacak.

Burada tek sürpriz enflasyonda daha yapışkan bir sürece 50 baz puanın üzerinde faiz artışların eşlik etmesinin gerekeceği senaryo ki şimdilik bu durum genel beklentinin çok dışında.

Avrupa Merkez Bankası (ECB) tarafında ise uzun zamandır devam eden belirsizlik, daha yeni yeni yerini planlara ait piyasaya daha net verilen mesajlarına bıraktı. Bu da hemen kendini 1,04’ün altına inen Euro/dolar paritesinin 1,07’ye yükselmesiyle belli etti. Aynı gelişmenin yansıması olarak da biz Euro/TL’nin 17,00’nin üzerine geçerek 17,35’lere kadar ulaştığını izledik. Neredeyse eş zamanlı olarak Dolar Endeksi de 105 sınırından 101 seviyelerine geriledi.

O zaman ECB’nin planlarına biraz daha yakından bakmakta fayda var.

Son dönem ECB üyelerinden gelen açıklamalar ve genelde Bloomberg’de çıkan yorumlara göre şimdiye dek son 40 yılın zirvesine ulaşan enflasyonla mücadelede Fed’in gerisinde kalmayı tercih eden banka artık kamuoyuna planlarının değiştiği konusunda çok daha açık mesajlar vermeye başladı.

Mayıs başlarında ilk kez temmuzda ilk faiz artışı yapabileceği açıklamalarını yapmaktan, ilk faiz artışının 50 baz puan olacağı ve sene sonunda da mevcuttaki negatif faiz seviyesinin pozitif alana çekilmiş olacağını açıklamaya kadar vardırdı planlarını.

Tam pandemi çıkışına denk gelen yüksek enflasyon Ukrayna işgali ile birlikte durgunluk yaratabilir endişeleri ECB’nin planlarını domine ederken, gelen ekonomik veriler en azından 2022 için durgunluk tehdidinin gerçekleşmediğini yansıtmakta. Salı günü açıklanan Euro Bölgesi PMI verileri Almanya’da ekonomik aktivitenin güçlü devam ettiğini, Fransa’da ise ancak marjinal ölçüde yavaşladığını yansıtıyor. Çok yüksek enflasyona gecikilmeden ve enflasyon iyice kök salmadan merkez bankasının müdahalesi için uygun bir ortam tabi bu. Avrupa ekonomisinin büyümesinde zirve Temmuz-Ağustos aylarında görülecek büyük olasılıkla ve 2022 sonlarında ekonomilerde yavaşlama başlayarak 2023 ortalarında iyice hissedilir hale gelecek. ECB’nin amacı da bu sürece enflasyonda düşüş yaratarak dahil olmak.

Geriye belirsizlik olarak kalan da temmuzda faiz artışlarının başlamasına bilanço küçültme adımlarının eşlik edip etmeyeceği. Tartışmanın netleşeceği zemin ise 9 Haziran ECB toplantısı olarak beklenmekte.

Banka Başkanı Lagarde’a göre enflasyon henüz arz kaynaklı şoklar nedeniyle yükselmekte ve talep etkisi sınırlı. Bu nedenle faiz artışına onay verse de 50 baz puanın savunucuları arasında değil. Fakat şimdiye dek gelen veriler çekirdek enflasyondaki yükselişin devamına işaret ederek Lagarde’ı azınlıkta bırakacak güçte.

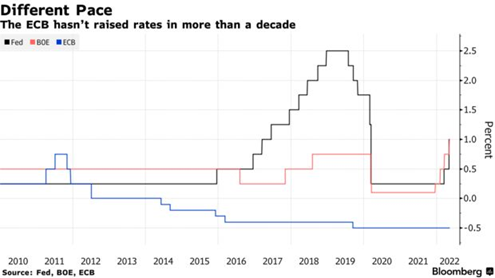

ECB son 10 yıldır faiz artışına gitmedi ve mevcut durumda hem İngiltere merkez bankası BoE hem de Fed’in oldukça gerisinde. Bu da euro üzerinde değer kaybı yönünde baskı yaratmakta. Değer kaybı enflasyonu güçlendirme potansiyeli anlamına gelirken, paritelerde aşırı savrulmalara yol açıyor.

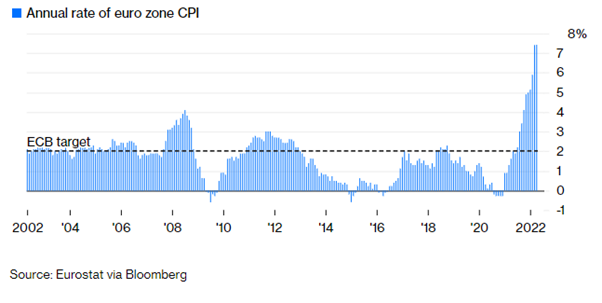

ECB’nin “nötr faiz” oranı olarak gördüğü seviye, yani ekonomiye ne destek ne köstek olan seviye tanımı %1-2 arasında. Banka büyük olasılıkla bu seviyeye 2023 ortalarında ıulaşmı olacak üyelerden gelen açıklamalara göre. Önümüzdeki sene ortalarında bu seviyenin ötesine geçmenin gerekliliğini ise euro bölgesi için yüzde 7’nin üzerinde seyreden enflasyonun hedef yüzde 2’ye ne kadar yaklaştığı belirleyecek.

Euro Bölgesi Enflasyon

Şu durumda euro/dolar paritesinin 107,0 civarından yeniden 1,10-1,15’lere yönelmesi mümkün mü? Yoksa Dolar Endeksi gücünü yeniden korumaya mı başlayacak?

Türkiye açısından hem ana ihracat pazarının euro bölgesi olması bu sorunun cevabını önemli kılıyor.

Enflasyon ve faiz seviyelerinde Fed ve ECB’nin karşılaştırmalı performansı yanında büyüme performansı da belirleyici olacak bu durumda.

ABD ekonomisi adına nötr faiz seviyesi %3-3,5 ile ECB’nin %1-2 aralığının üzerinde. Bunlar tabi tahmini kaba veriler. Fakat daha net olan iki bölge arasındaki ekonomik büyüme dinamikleri. Burada durum ABD ekonomisi lehine. Fakat ABD tarafında da iyice tabana yayılan enflasyonu dizginlemek için Fed’in nötr seviyenin üzerine çıkma ve ekonomik büyümeyi daha hızlı yavaşlatma olasılığı daha yüksek.

Bu beklentiler çerçevesinde Dolar Endeksi’nin gerilediği 101,0 civarından yeniden 105,0 seviyesine yönelmesi gerek. Fakat orası bu senenin zirvesi olarak görünüyor ve üstü artık çok beklenmemeli. Euro/dolar paritesi için de makul seviye 1,05-1,08 aralığı; ötesi görünmüyor en azından 2022 sonuna kadar. 2023 beklentileri için sene sonuna doğru yeniden değerlendirmek gerekli keza 2022 sonunda her iki ekonomide de enflasyonla mücadele için atılan adımların ne ölçüde etkili olacağı 2023 senaryolarını belirleyecek.

Türkiye ekonomisi açısından 2022’de yavaşlama işaretleri gösteren ihracat artışının 2023’de iyice elle tutulur bir yavaşlamaya dönüşeceğini anlamak önemli. Bunun dış ticaret açığındaki artış kaynaklı TL üzerindeki baskıları hafifletmesi beklenebilir. Ancak Türkiye ekonomisine özel hastalıklı para politikası ve artmaya devam edeceği anlaşılan enflasyon TL üzerinde dinamikleri daha fazla etkiliyor. TL’de değer kaybının beklendiği 2022 ikinci yarıda mevcut Fed-ECB ve euro/dolar dinamikleri içinde her iki para biriminin de TL karşında değer kazancının farklı tempolarda olması için bir neden görünmüyor diğer yandan. Son iki haftada Euro’da izlediğimiz rallinin devamı beklenmediği için temel neden olarak.

Ama netleştirmekte fayda var. TL açısından 2022 kalan aylarda yön daha diplere doğru her iki para birimine karşı da. Sonbahar ayları bu eğilimin daha yoğun hissedildiği bir dönem olmaya da aday.

GA.