Dr. Fulya Gürbüz

Dr. Fulya Gürbüz-Ekonomi Gündemi: Enflasyon, nakit bütçe, reel efektif döviz kuru, reel faiz, FED Bej Kitap raporu, AMB toplantısı

5 – 9 Eylül haftasında, Ağustos ayına ilişkin olarak enflasyonda yükseliş, reel faizde düşüş, ABD ekonomisinde ılımlı bir seyir, Avrupa Merkez…

5 – 9 Eylül haftasında, Ağustos ayına ilişkin olarak enflasyonda yükseliş, reel faizde düşüş, ABD ekonomisinde ılımlı bir seyir, Avrupa Merkez Bankasından faiz artırımı göreceğiz. Ağustos ayı Hazine nakit dengesi, merkezi yönetim bütçe dengesi için önemli bir gösterge olacak.

5 EYLÜL 2022, PAZARTESİ

AĞUSTOS AYI ENFLASYON VERİLERİ – TÜİK

Dolar/TL kurunun %2,14 arttığı Temmuz 2022’de tüketici fiyat endeksi (TÜFE) aylık %2,37, yıllık %79,6 artmış; yurt içi üretici fiyat endeksi (Yİ-ÜFE) ise aylık %5,17, yıllık %144,61 artış kaydetmişti. Ağustos ayında Dolar/TL aylık %3,55 arttı. AA Finans’ın enflasyon anketine göre Ağustos ayında TÜFE’de aylık ortalama %2,27’lik artış (yıllık %81,65) bekleniyor.

Kaynak: Turkey Data Monitor

AĞUSTOS AYI REEL FAİZ ORANLARI – TURKEY DATA MONITOR (TDM)

TDM hesaplamalarına göre Temmuz 2022’de 12-ay geriye dönük gerçekleşmiş reel faiz eksi %31,5, 12-ay ileriye dönük beklenen reel faiz ise eksi %12,3 seviyesindeydi. Ağustos ayında tahvil faizlerindeki düşüşe rağmen enflasyondaki yükseliş, reel faizdeki düşüşün devam etmesine sebep olacak.

Kaynak: Turkey Data Monitor

6 EYLÜL 2022, SALI

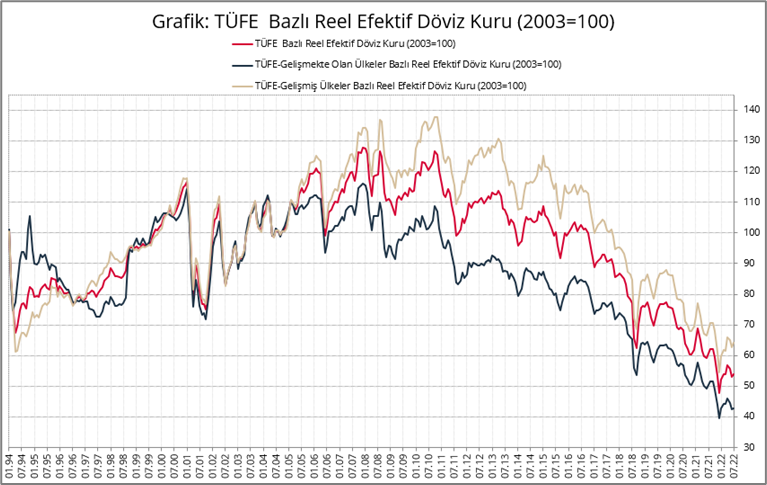

AĞUSTOS AYI REEL EFEKTİF DÖVİZ KURU – TCMB

Temmuz 2022’de reel efektif döviz kuru endeksi (grafikte kırmızı çizgi) aylık 0,9 yüzde puanlık artışla 54,0 seviyesine yükselmişti.

Kaynak: TCMB

7 EYLÜL 2022, ÇARŞAMBA

FED 2022 YILI ALTINCI BEJ KİTAP (BEIGE BOOK) RAPORU – FED

13 Temmuz’da yayınlanan ve 23 Mayıs-5 Temmuz dönemini kapsayan 2022 yılı beşinci Bej Kitap raporunda 12 ekonomik bölgede ekonomik aktivitenin ılımlı bir büyüme kaydettiği, bazı bölgelerden talepte yavaşlama işaretleri gelirken, 5 bölgede artan resesyon riskine dikkat çekildi. Çoğu bölgede yüksek gıda ve benzin fiyatlarına bağlı olarak tüketici harcamaları hafifledi, düşük stok sebebiyle yeni otomobil satışlarında cansızlık sürdü. Turizmde canlanma kaydedildi. İmalat tarafında tedarik zinciri sıkıntıları ve emek kıtlığı üretim üzerindeki baskının sürmesine sebep oldu. Finans dışı sektörde talep artışı ve beklentileri aşan gelirlere işaret edildi. Yüksek konut kredi faizlerinin yarattığı alım gücüne yönelik endişeler konut talebini zayıflattı, ticari gayrimenkul pazarı yavaşladı. Geleceğe yönelik ekonomik büyüme görünümü beklentileri zayıflamaya devam etti. Raporda; imalat ve inşaat sektörlerinde işçi talebinde zayıflama ile ücret artışlarında yavaşlama beklentileri yer almıştı. Tüm bölgelerde gıda, emtia ve enerji fiyatlarına (özellikle yakıt) bağlı olarak güçlü fiyat artışları rapor edilirken bölgelerin dörtte üçünden kereste ve çelik fiyatlarında yumuşama sinyalleri geldi. Talepte gerileme endişelerine rağmen fiyat baskılarının yılsonuna kadar sürmesi bekleniyor. Temmuz ve Ağustos aylarında ABD’de imalat sektöründe büyüme yavaşlama kaydederken, Temmuz ayında yıllık enflasyon hafif yavaşladı. Temmuz ayında dayanıklı mal siparişleri önceki aya göre düşerken, sanayi üretimi önceki aya göre hafif yükseldi. İstihdam, Temmuz ve Ağustos aylarında artış kaydetti. Ortalama saatlik kazançlardaki aylık artış Ağustos ayında son dört ayın en düşüğüne geriledi. Ocak-Haziran döneminde minimum %0,4, maksimum %2,7’lik aylık artış kaydeden perakende satış endeksi Temmuz ayında önceki aya göre değişiklik göstermedi. Hizmet sektörü PMI endeksi ise Temmuz ve Ağustos aylarında daralma kaydetti. Üretici maliyetleri enflasyonu Temmuz ayında aylık %0,2’lik artışla yılın en düşük artışını kaydetti. Dolayısıyla bu hafta yayınlanacak olan yılın altıncı Bej Kitap raporunda ABD’de ekonomik büyümede zayıflık işaretlerinin arttığına yönelik sinyaller alabiliriz.

Kaynak: tradingeconomics.com/united-states/gdp-growth

AĞUSTOS AYI HAZİNE NAKİT BÜTÇE VERİLERİ – HAZİNE VE MALİYE BAKANLIĞI

Temmuz 2022’de nakit bütçe dengesi 92,8 milyar TL açık vermiş; Hazine söz konusu açığın finansmanı çerçevesinde 37,5 milyar TL net borçlanma gerçekleştirmiş, döviz hesabından 11,2 milyar TL kur kazancı elde edilmiş, kalan 54,7 milyar TL’lik kısım ise TCMB’de bulunan hesabından kullanılmıştı.

Kaynak: Turkey Data Monitor

8 EYLÜL 2022, PERŞEMBE

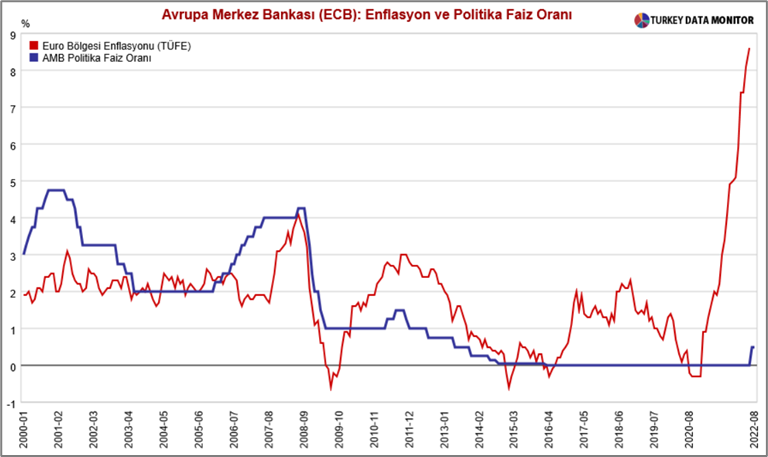

AVRUPA MERKEZ BANKASI (AMB) PARA POLİTİKASI TOPLANTISI – ecb.europa.eu/home

Ağustos ayında TÜFE’nin tarihi zirvesi olan yıllık %9,1 seviyesine yükseldiği Euro Bölgesinde AMB Temmuz ayı toplantısında politika faizini 50 baz puanlık artışla %0,5 seviyesine yükseltmiş, %2 olan enflasyon hedefine ulaşabilmek adına ek faiz artırımlarının sinyalini vermişti. AMB iyileşen ekonomik aktiviteye ek olarak Rusya-Ukrayna savaşının da tetiklediği yüksek enflasyona karşı Mart 2022’den bu yana bilançosunu küçültmeye başlamıştı. Nitekim hanehalkı kredi hacminde Temmuz ayında kaydedilen yavaşlama AMB’nin fren mekanizmasının çalıştığına işaret etti. 29 Ağustos tarihli konuşmasında AMB baş ekonomisti Philip Lane enflasyon dinamiklerindeki yüksek belirsizliğe vurgu yaptı. Piyasa profesyonelleri AMB’nin Eylül toplantısında minimum 50 baz puanlık artış öngörüyor.

Kaynak: Turkey Data Monitor

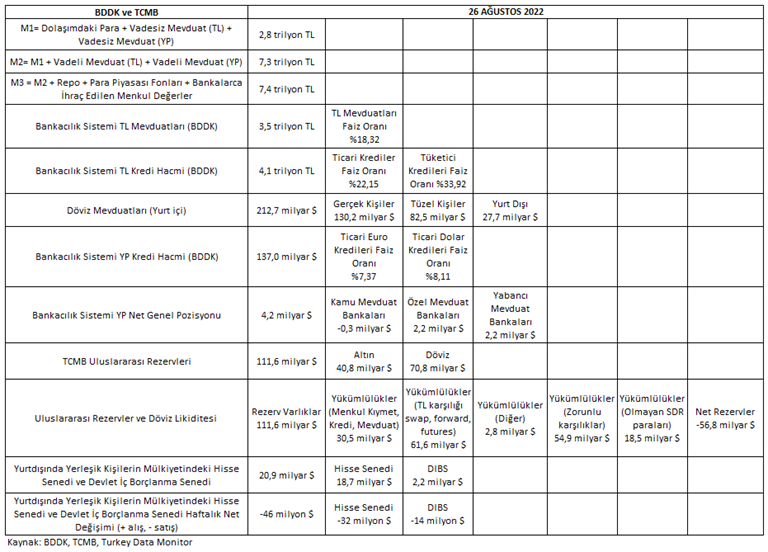

HAFTALIK PARA VE BANKA VERİLERİ (2 EYLÜL) – BDDK, TCMB

Rusya’nın Ukrayna’yı işgal etmeye devam ettiği 2 Eylül ile biten haftada piyasadaki likiditeyi gösteren parasal göstergeler (M1, M2, M3) önceki haftaya göre hafif arttı. TL cinsi mevduat faizleri ortalama %15-19 aralığına geriledi, TL cinsi kredi faiz oranları %18-34 seviyesine geriledi. TL mevduat ve kredi hacimleri önceki haftaya göre yatay kaldı. Yabancı para kredi hacmi ise haftalık %0,9 düşüşle 137,0 milyar dolar oldu. Gerçek kişilerin döviz mevduatları (DTH) 130,2 milyar dolar ile önceki haftaya göre 0,6 milyar dolar azaldı, tüzel kişilerin 82,5 milyar dolar ile önceki haftaya göre 0,6 milyar dolar düştü, böylece bankacılık dışı yurt içi döviz mevduatları haftalık 1,2 milyar dolar düşüşle 212,7 milyar dolara geriledi. Yurt dışı döviz mevduatları 27,7 milyar dolar ile önceki haftaya göre yatay kaldı. Bankacılık sistemi yabancı para net genel pozisyonu önceki haftaya göre 0,3 milyar dolar artışla 4,2 milyar dolara yükseldi. Merkez Bankasında tutulan uluslararası rezervler 111,6 milyar dolar ile önceki haftaya göre 0,6 milyar dolar geriledi; altın rezervleri 40,8 milyar dolar ile önceki haftaya göre yatay kaldı, brüt döviz rezervleri 70,8 milyar dolar ile önceki haftaya göre 0,7 milyar dolar azaldı. Merkez Bankasının net rezerv açığı önceki haftaya göre 3,1 milyar dolar artışla 56,8 milyar dolara yükseldi. Yurt dışında yerleşik kişilerin mülkiyetindeki hisse senedi ve devlet iç borçlanma senedi (DİBS) stokları toplamı 20,9 milyar dolar ile bir önceki haftaya göre 0,6 milyar dolar arttı. Yurt dışı yerleşikler hisse senetlerinde 32 milyon dolarlık net satış, DİBS’te 14 milyon dolarlık net satış yaptı, böylece yılbaşından bu yana yurt dışı yerleşikler hisse senetlerinde 2,9 milyar dolarlık, DİBS’te 2,1 milyar dolarlık net satış gerçekleştirdi.

Kaynak: Turkey Data Monitor