MERKEZ BANKASI DİJİTAL PARA BİRİMİ, TOPLULUK PARA BİRİMLERİ VE PARANIN YENİDEN KEŞFİ

Bazı ülkeler kendi dijital para birimlerini bastı, pek çok Avrupalı ekonomistte böyle bir para birimini desteklediklerini açıkladılar. Bu yazıda merkez bankası dijital para biriminin uygun şeklide tasarlandığında, finansal ve parasal sistemin istikrarına nasıl yardımcı olabileceği gösterilmektedir. Ayrıca merkez bankası dijital para birimi ile desteklenen tamamlayıcı bir para biriminin (complementary currencies (CCs)), bankaların yarattığı paranın azalması/çöküşü sırasında çıkacak sorunları çözebileceği , aynı zamanda para oluşumunu da demokratikleştireceği gösterilecektir. Tamamlayıcı para birimlerinin (complementary currencies (CCs)) yerel harcamalar üzerinde daha fazla çarpana sahip olabileceği, ayrıca merkez bankalarının paranın dolaşım hızını kontrol etmesine olanak sağladığını ve parasal krizde ki ülkelere yardımcı olabileceğini gösterilecektir.

………………………………………………………………………………..

Çin Halk Cumhuriyeti özel kripto birimlerini yasakladı (Olcott 2021) ve kendi Merkez Bankası Dijital Para Birimini (CBDC) piyasaya sürdü. Bu gelişmelerin ardında ülkeler kendi aralarında CBDC’lerini çıkarmak için yarışa girdiler. İngiltere de Lord lar Kamarası komitesi, CBDC (Mozee 2022) oluşturulması için ikna edici bir durum olmadığını ve bunun bankalara hücuma (herkesin mevduatının nakite çevirmeye çalışması) neden olabileceği sonucuna varmıştır. Ancak Makroekonomi Merkezine göre ankete katılan Avrupalı ekonomistlerin %84 ü CBDC tercih etmektedir. (Crumpton and Ilzetki 2021)

İspanya, İsviçre, Almanya’ da ki bölgesel ölçekli elektronik topluluğun veya ‘Tamamlayıcı’ para birimlerinin yönetim ve çalışmaları üzerine uzmanlaşmış ekonomistlerin deneyimlerinde, CBDC’ lerin uygun şekilde tasarlandığında parasal sistemin istikrarlı çalışmasına yardım edebilecekleri görülmüştür.

Öncelikle CBDC piyasaya sunulmasında ne gibi sonuçlar doğacak? Bu merkez bankaları hesaplarının yalnızca bankalara değil, herkese açık olacağı anlamına gelebilir. (Eğer tasarım bu şekilde yapılırsa) Çoğu kişi daha güvenli olduğundan dolayı vadesiz mevduat hesaplarını merkez bankası mevduatlarına taşımayı tercih edebilir. Bu durum lordlar kamarasını endişelendirebilen banka transferlerine neden olabilir. CBDC miktarına kademeli geçiş durumunda (her vatandaşa belli bir miktar CBDC tutma limiti getirilmesi) ise bu sonuçlar önlenebilir. Bu tür limitler, CBDC yi özel bir kripto para olarak değil merkez bankası mevduatı olması durumunda mümkündür.

Merkez bankası mevduatlarını tüm vatandaşlara sunmak, bildiğimiz şekliyle para sistemini dönüştürebilecek basit bir değişikliktir. Bankaların kredi verirken hiç yoktan para yarattığı göz önüne alındığında ticari bankalar yerine merkez bankası mevduatlarına yönelik bir toplum talebi, kamuoyu tercihi bu eski para yaratma mekanizmasını geçersiz kılabilir. Bankalar bu süreç içerisinde kendilerini normal işletmelere dönüştürerek yeni kredi ürünleri üretmek zorunda kalacaklardır.

Parayı Kim Yaratır ? [ Parayı Kim Yaratır]

Eğer çoğu insan banka mevduatı yerine merkez bankası dijital parasına sahip olsaydı bankalar bu ölçüde batamayacak kadar büyük (‘too big to fail’) olmazdı.

Bankaların batması durumunda, merkez bankasının ev sahipliğinde elektronik ödeme sistemi devam edecek ve kamunun krize girmeyecektir. Bu nokta, İspanya Merkez Bankası Eski Başkanı Miguel Angel Fernandez Ordonez tarafından ‘Adios a los Bancos’ adlı kitabında vurgulanmaktadır.

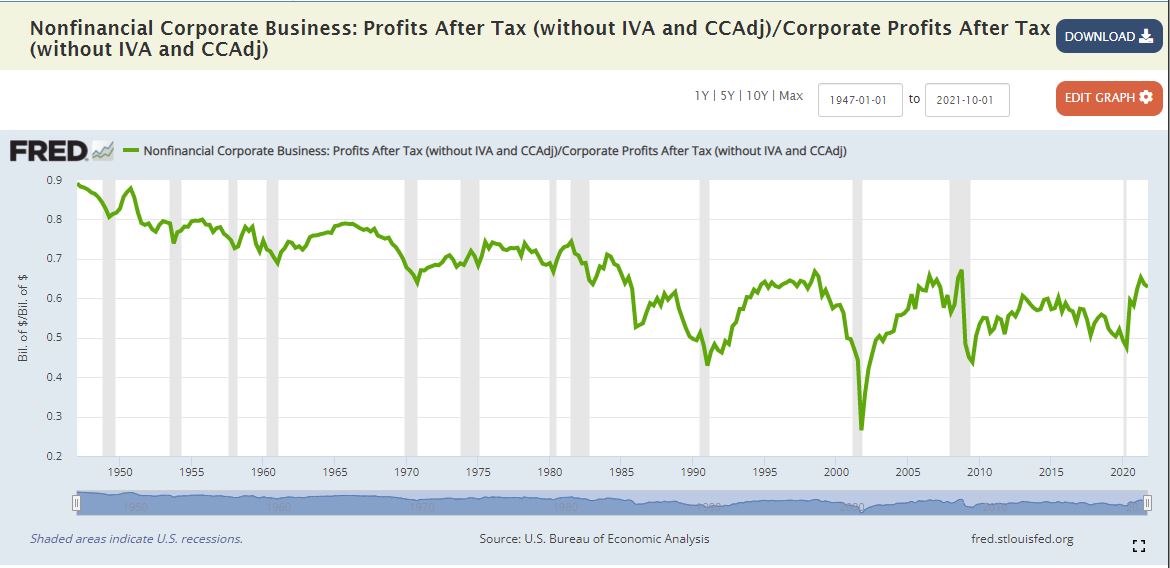

Büyük risklere karşı sigortalı oldukları için, bankalar düzenli olarak büyük karlar elde ederler. CBDC ile, finansal olmayan şirketlerin şirket karlarından giderek daha küçük bir pay almasına ilişkin uzun vadeli eğilim, aşağıdaki ABD serilerinde görüldüğü gibi (Şekil 1), daha dengeli bir gelir dağılımı ile sonuçlanacak şekilde yavaşlatılacaktır. (Finansal olmayan şirketlerin kazançları artacaktır. Mevcut durumda finansal şirketlerin (bankaların) karları zirve yapmış durumdadır).

Şekil 1 : Finansal Olmayan Kurumlar: Vergi Sonrası Kar

Kaynak: https://fred.stlouisfed.org/graph/?g=Nprc

CBDC uygulanması ve bankaların daha az para yaratması, daha fazla sistematik istikrar anlamına gelmektedir. Banka parası oldukça ‘konjonktür yanlı’ (pro-cyclical) hareket etmektedir. Merkez bankaları CBDC’ leri ‘konjonktür karşıtı’ (counter-cyclically) , kısaca, ekonomide otomatik stabilizatör olarak kullanabilirler.

Yale Ekonomisti Irving Fisher’in 1935 yılında yazdığı yazıda da dediği gibi: ‘Özel bankaların para yaratma kabiliyetine son vermek hem parayı kamulaştıracak hem de bankacılığı tamamen özelleştirecektir (ending private banks’ ability to create money would both nationalise money and fully privatise banking).

Yakın zamanda İngiltere Merkez Bankası Eski Başkanı Mervyn King(2010) ‘bankacılık düzenlemelerinin birçok yolu arasında en kötüsü bugün sahip olduğumuz bankacılıktır’ dedi.

Bunların yanı sıra birçok kişi de CBDC’nin hükümete her işlem için bir pencere açacağına ve anonimliğini sonu erdireceğinden korkuyor. Ancak ABD’li tüketiciler elektronik olarak yaptığı alışverişlerin büyük kısmında zaten bu pencerede geçerli olan arama iznine açıktır. CBDC ile yapılan benzer satın almalarda benzer şekilde bu anonimliğe çevrilebilinir (Federal Rezerv Bank of San Francisco 2019).

Diğer yandan kara para aklamayla mücadele de gerçekten büyük kazanımlar sağlanmıştır. Rus oligarklarının varlıklarını takip etmeye yönelik mevcut çabalarda bunu ön plana çıkardı. Novokmet(2018) ve meslektaşları, Rusya’nın yurtdışındaki özel servet birikimlerinin modern tarihte eşi görülmemiş bir şekilde arttığını ve şu anda toplam ülkelerin yıllık GSYH %100 üne ulaştığı sonucuna vardılar.

Vergilendirilecek çok daha fazla servet var. 2020 yılı Birleşmiş Milletler FACTI[1] tahminleri; 2019 yılında yaklaşık 600 milyar$ bir vergi kaybı olduğunu gösteriyor. Dünya Bankası’nın küresel vergi/GSYİH oranları ve küresel GSYİH’ya ilişkin rakamlarını kullanan bir kişi, bu zararı küresel vergi gelirlerinin %4,61’inde tahmin edebilir.[2] Bu küresel vergi-GSYİH oranı bir ortalamadır, bu nedenle hem ülkeler içinde hem de ülkeler arasında yasal vergi oranlarının kademeli ilerlemesi, bu vergi kaybı tahmininin son derece iyimser olduğu anlamına gelir.

Dahası bir CBDC yaratmanın birkaç alternatifi var çünkü bu olmadan stablecoinler bir merkez bankasının para politikasını kontrol etme kapasitesini tehdit ediyor. Herkesin Facebook’un para birimini kullandığını ve ne kadar dolaşıma gireceğine karar verdiğini hayal edebiliriz. Anlaşılabilir şekilde, merkez bankaları bunu istemiyor ve ABD artık Facebook’u küresel para birimini kontrol etme hayalinden vazgeçmeye zorluyor. (Murphy ve Stacey 2022)

Keynes, ABD doları gibi küresel bir hegemonya yerine gerçek anlamda uluslararası para birimine geçiş çağrısında bulunmuştur. Benzer şekilde, İngiltere Merkez Bankası eski başkanı Mark Carney (2019) sentetik hegomonik para birimi çağrısında bulundu ve Persaud (2021) gibi ekonomistler IMF’nin Özel Çekme Hakları (SDR) enstrümanlarına bu amaç için kullanılabilir olduğunu belirttiler.

Orijinal Yazı: https://voxeu.org/article/central-bank-digital-currencies-community-currencies-and-reinvention-money

Çeviri : Arda Meriç

[1] FACTI: Bm Uluslararası Mali Hesap Verilebilirlik, Şeffaflık ve Dürüstlük Yüksek Konseyi

[2] https://data.worldbank.org/indicator/GC.TAX.TOTL.GD.ZS ve https://data.worldbank.org/indicator/NY.GDP.MKTP.CD?locations=1W