Ekonomi

Güldem Atabay: IMF Türkiye beklentilerinin arkasındaki hikâye

IMF’nin Nisan 2021 Küresel Ekonomik Görünüm raporu içinde Türkiye’ye ait makroekonomik beklentilerin detaylarına yakından bakmak ekonomik gidişata ait ilginç bir…

IMF’nin Nisan 2021 Küresel Ekonomik Görünüm raporu içinde Türkiye’ye ait makroekonomik beklentilerin detaylarına yakından bakmak ekonomik gidişata ait ilginç bir hikâye anlatıyor.

Her şeyden önce bu rakamların henüz Naci Ağbal merkez bankası başkanlığından beklenmedik şekilde görevden alınmadan önce şekillendiğini vurgulamak gerekli. Ağbal’ın görevden alınarak yerine Kavcıoğlu’nun atanması, Cumhurbaşkanı Erdoğan’ın bir kez daha fütursuzca Türkiye’nin para politikasına doğrudan müdahale edişi piyasalarda yarattığı deprem açısından beklentilerin güncellenmesini gerektirecek boyutta. Para politikasının iyice belirsizleşmesi, TL’nin değer kaybı, daha yüksek bir enflasyon ve daha yavaş bir büyüme hemen akla ilk gelen doğrudan sonuçlar.

Fakat 2021 ve 2026 dönemini kapsayan IMF tahminlerinin seyri de kendi içinde Türkiye ekonomisinin olası gidişatı yönünde önemli ipuçları veriyor.

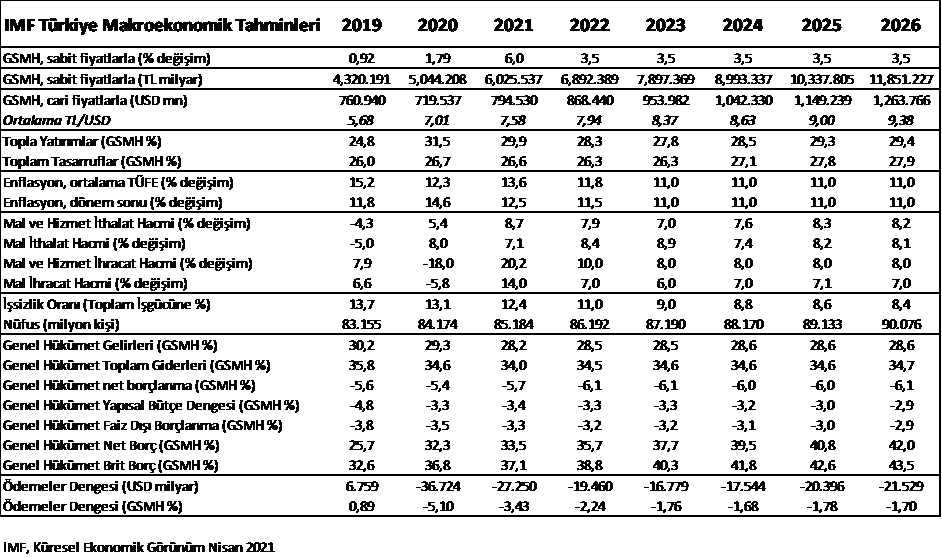

Büyüme ile başlarsak, 2020 pandemi şokunun ardından IMF’nin öngörüsüne göre Türkiye ekonomisi geçici faktörlere bağlı olarak 2021’de %6 büyüyecek. Bu geçici faktörler, salgın yasaklarına bağlı olarak ertelenen iç talebin geri dönüşü, AB ekonomisinin benzer sebeplerle ortalamanın üzerinde büyümesiyle güçlü ihracat ve geçen yıl verilen kredi teşviklerinin iç talep üzerinde devam eden artçı etkileri. Sadece matematik olarak baz yılı etkisi ile bile büyümenin %4-5 aralığında gerçekleşmesi mümkün zaten. Ancak vurgulanması gereken, IMF’nin öngörüsüne göre Türkiye ekonomisinde büyüme 2019-2020 döneminde olduğu gibi yapay desteklerle beslenmez ise, önümüzdeki dört sene %3,5 büyümenin üzerine çıkamayacak oluşu.

Uzun vadeli tahmin yaptıkça öngörülemezlik arttığından IMF’nin bir noktadan sonra sabit bir büyüme rakamı koyması normal. Ancak, Türkiye’nin potansiyel büyüme hızına yakın %5 yerine 2026’ya kadar %3,5 kullanması anlamlı. Çünkü IMF Türkiye’nin 2021 ötesinde uzun vadeli potansiyel büyüme hızının altında kalacağını düşünüyor. Nedenleri net yazılmasa da, Türkiye ekonomisinin potansiyel büyümesine ulaştıracak reform takviminde geri kalışı, ekonomi politikalarının tek elden kurumsallıktan uzak yönetilişi ve dolaysıyla “deneme-yanılma” süreçlerinden sık sık geçilmesi hemen akla gelenler.

TL’nin değerine gelince, Ağbal’lı dönemde tahmin yapılmasına rağmen Türk Lirası’nın 2026’ya kadar değer kaybetmeye devam edeceğinin modellenmiş oluşu da dikkat çekici. 2018’den bu yana değer kaybı %50’yi geçen TL’nin en azından birkaç sene istikrarlı kalması normal beklenti olabilirdi. Fırtınadan sonra denizin durulması gibi. Ancak IMF’nin, 2021 ortalama TL/dolar beklentisi 7,58 ve 2020 için de 7,94. Bu rakamların arkasında hem Türkiye’nin yüksek kalması beklenen enflasyonu, hem de Fed’in para politikasını değiştireceği bu süreçte gelişmekte olan para birimlerinin kaçınılmaz olarak değer kaybedeceği gerçekleri var.

Enflasyon deyince de, 2021 sonu IMF TÜFE enflasyonu beklentisinin %12,5 ile merkez bankasının resmi beklentisi %9,4’ün oldukça üzerinde oluşu da gözlerden kaçmamalı. Hatta tahmin dönemi olan 2021-2026 arasında IMF’nin Türkiye için enflasyon tahminini %11 olarak koruyor oluşu para politikası tarafında düzelme beklemediğini gösteriyor. Aynı dönem içinde büyümenin zayıf kalışı da eklenince, IMF’nin Türkiye ekonomisine olan bakışı biraz daha netleşiyor.

IMF’nin GSMH’nin oranı olarak ele aldığı tasarruf ve yatırım oranları, ikincisi lehine büyük kalmaya 2026’ya kadar devam ediyor. Bu da Türkiye ekonomisinde yapısal sorunların başında gelen cari açık üretmede bir değişim olmayacağı demek. Zaten Fon’un tahminlerine göre GSMH’ye oran olarak cari denge seviyesi açık tarafta kalmaya devam ediyor. 2020’deki hormonlu büyüme ile %5,1 gibi kolay sürdürülemez bir seviyeden tahmin dönemi boyunda %2 civarına ineceği düşünülen cari açık beklentilerinin anlattığı hikâye de Türkiye’nin büyümesinin zayıf kalması ile ılımlı bir cari açık oluşacağı.

Bu dinamiğin arkasında da elbette kötü ekonomi yönetimine bağlı olarak dış finansman çekmede yeterli cazibeyi dünyaya sunamaması gerçeği var.

Düşük büyüme, yüksek enflasyon ve GSMH’ye oran olarak azalan yatırımlara (2021: %31,5)- 2026: %29,4) rağmen IMF’nin işsizliğin tek hane ile 2026’da %8,4’e düşeceği beklentisi pek de tutarlı görünmüyor istihdam piyasası dinamiklerine bakınca. Sadece nüfus artışı, genç işsizlik oranı bile %10’un altında işsizlik oranının kolay kolay ortalama %3,5 büyüme ile elde edilemeyeceğinin garantisi keza.

Bütçe ile tahminlere bakınca, rakamlar IMF’nin Türkiye’nin kayda değer bir tasarruf planı devreye sokmasını beklemediğinin habercisi. Önümüzdeki beş yılda harcamaların GSMH’ye oranı %35 civarında kalırken, gelirlerin oranı ise %30’dan %28,5 civarına gerilemekte. Sonuç olarak da kamunun borçlanması artarken, kamu net borç stoku da 2019’daki %25,7’den 2021’de %33,5’e yükseldikten sonra 2026 sonunda %42’ye fırlıyor.

Büyümenin düşük, enflasyonun yüksek kaldığı ve kamu borcunun yükseldiği bu üç ayaklı resmin 2023 seçimlerine doğru Cumhur İttifakı’nın öngörülemez hamleleriyle daha kötüleşme potansiyeli de var elbette. Hiçbir ekonomist de böylesi öngörülmesi zor bir potansiyeli temel senaryo olarak almaz.

Ancak, IMF’nin temel Türkiye makroekonomik senaryosundaki önemli zayıflıklar bize Türkiye’de ekonomi yönetiminde umulan iyileşmenin gerçekleşmesini beklemediğini anlatıyor.

Zaten uzun zamandır tartıştığımız da, 19 yıllık iktidarı sonucunda ekonomide, hukukta, sağlıkta, eğitimde izlenen önemli bozulmanın AKP’nin vizyon bitişini, çözüm üretemediğinin tescili olduğu. Bu açıdan bakınca da ekonomide kayda değer bir düzelme için iktidarda ve yönetim biçiminde kayda değer bir değişim gereğinin kaçınılmaz oluşu.

Ahval/GA.