Dr. Fulya Gürbüz

Dr. Fulya Gürbüz | Ekonomi Gündemi: Borç stoku ve bütçe

16–20 Ağustos haftasında merkezi yönetim bütçe dengesi ve borç stoku ile özel sektör uzun vadeli yurt dışı kredi borcu ve…

16–20 Ağustos haftasında merkezi yönetim bütçe dengesi ve borç stoku ile özel sektör uzun vadeli yurt dışı kredi borcu ve Türkiye’nin kısa vadeli dış borç stoku verilerini, ek olarak Tarım-ÜFE ve konut fiyat endeksini takip edeceğiz.

16 AĞUSTOS 2021, PAZARTESİ

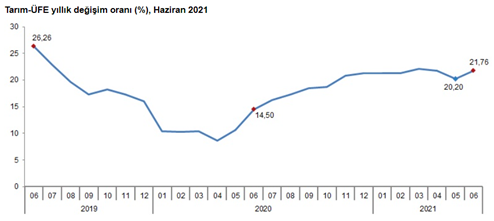

TEMMUZ AYI TARIM ÜRÜNLERİ ÜRETİCİ FİYAT ENDEKSİ (TARIM-ÜFE) – TÜİK

Tarım ürünleri üretici fiyat endeksi (Tarım-ÜFE) Haziran ayında yıllık %21,76, aylık %1,76 artış göstermişti. Ocak 2021’den bu yana ormancılık ürünleri ve ilgili hizmetler endeksi sert şekilde artmaya devam ederken, 2020 yılının ilk yarısında Aralık ayı sonuna göre %78,5 artış kaydetmişti. Tarım ve avcılık ürünleri ise aynı dönemde %7,3 artış kaydetmişti. Ağustos ayında yaşanan orman yangınlarının Tarım-ÜFE üzerinde yukarı yönlü baskısı kaçınılmaz olacak.

TEMMUZ AYI MERKEZİ YÖNETİM BÜTÇE VERİLER – HAZİNE VE MALİYE BAKANLIĞI

Vergi gelirlerinin 2021 yılına ertelenmesinin etkisiyle bütçe performansı olumlu seyrediyor Aşağıdaki grafik yıllık bazda reel olarak 12-aylık toplam faiz dışı bütçe giderlerinin (koyu mavi çubuk) 2020 yılı ortasından bu yana düşüş eğilimini, aynı şekilde vergi gelirlerinin (sarı çubuk) ise reel olarak artış eğilimini koruduğunu görüyoruz. Merkezi yönetim bütçesi Haziran ayında 88,4 milyar TL gelir elde ederken, bütçe giderleri 113,4 milyar TL olmuş, böylece bütçe 25 milyar TL açık vermişti. Yılın ilk altı ayında gelirler önceki yılın aynı dönemine göre %38,5, giderler ise %17,4 artış kaydetti. Bütçe giderleri yılın ilk yarısında, önceki altı aya göre %4,1 artarken, gelirlerdeki artış %9,9 oldu. Yılın ilk yarısında 32,5 milyar TL bütçe açığı verilirken, 58,3 milyar TL faiz dışı fazla kaydedildi. Covid-19’un sert etkilerinin görüldüğü 2020 yılının ilk altı ayında (vergilerin de ötelenmesinin etkisiyle) bütçe açığı 109,5 milyar TL, faiz dışı açık 38,2 milyar TL olmuştu. Bütçe 2020 yılı genelinde toplam 172,7 milyar TL, 2019 yılında ise 124,7 milyar TL açık vermişti.

17 AĞUSTOS 2021, SALI

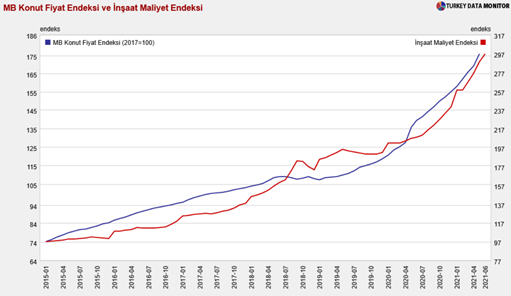

HAZİRAN AYI TCMB KONUT FİYAT ENDEKSİ – TCMB

Merkez Bankası konut fiyat endeksi (KFE) Mayıs ayında bir önceki aya göre %3,9, bir önceki yılın aynı ayına göre nominal olarak %29,1, reel olarak ise %10,7 oranında artış göstermişti. Aşağıdaki grafikte görüleceği gibi 2020 yılı ikinci çeyreğinden itibaren inşaat maliyet endeksindeki (kırmızı çizgi) hızlanma konut fiyatları endeksine (mavi çizgi) de yansımaktadır.

18 AĞUSTOS 2021, ÇARŞAMBA

HAZİRAN AYI ÖZEL SEKTÖR UZUN VADELİ KREDİ BORCU – TCMB

Özel sektörün uzun vadeli yurtdışı kredi borcu Mayıs ayında önceki aya göre 3,8 milyar dolar artışla 166,0 milyar dolar seviyesine yükselmişti. Bankacılık sektörünün borcu önceki aya göre 0,6 milyar dolar azalarak 59,1 milyar dolar, bankacılık dışı finans sektörünün 0,2 milyar dolar azalışla 9,0 milyar dolar, finans dışı sektörün 4,6 milyar dolar artışla 97,8 milyar dolar oldu. Alt sektörler bazında sanayi sektörünün uzun vadeli yurt dışı kredi borcu 0,7 milyar dolar artışla 36,7 milyar dolar, hizmet sektörünün 4,0 milyar dolar artışla 60,8 milyar dolar oldu.

19 AĞUSTOS 2021, PERŞEMBE

HAZİRAN AYI TÜRKİYE KISA VADELİ DIŞ BORÇ STOKU – TCMB

Kısa vadeli dış borç stoku Mayıs ayında aylık 0,2 milyar dolar artışla 144,9 milyar dolar olmuştu. Bankalar kısa vadeli borcunu aylık 0,6 milyar dolar artışla 59,2 milyar dolara yükseltirken, diğer sektörlerin 0,2 milyar dolar azalışla 62,1 milyar dolar seviyesine geriledi. Merkez Bankası’nın kısa vadeli dış borcu da aylık 0,2 milyar dolar azalışla 23,6 milyar dolar oldu. Kalan vadeye göre bakıldığında Mayıs itibariyle gelecek 12 ayda ödenmesi gereken toplam dış borç büyüklüğü ise 189,4 milyar dolardır. Gelecek 12 ayda finansal olmayan özel sektör 71,3 milyar dolar, özel sektör bankaları 52,7 milyar dolar, kamu 38,2 milyar dolar dış borç ödeyecek.

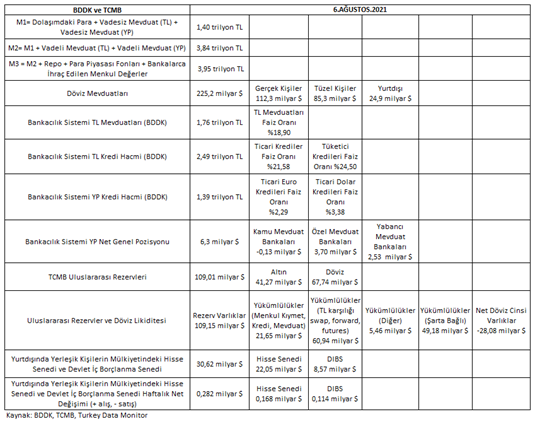

TCMB VE BDDK, 13 AĞUSTOS 2021 TARİHLİ HAFTALIK PARA VE BANKA VERİLERİ – BDDK, TCMB

6 Ağustos ile biten haftada piyasadaki likiditeyi gösteren parasal göstergelerde (M1, M2, M3) M1 (dolaşımdaki para ile vadesiz mevduatlar) “dolaşıma çıkan banknot ve demir para” ve “vadesiz TL mevduatları” kalemlerindeki düşüşle önceki haftaya göre geriledi. Vadeli mevduatlardaki artışın etkisiyle M2; repo, B-tipi likit fonlar ve menkul kıymet ihracındaki artışların etkisiyle M3 önceki haftaya göre artış kaydetti. TL cinsi mevduatlar resmi ve diğer kuruluşların vadesiz mevduatlarındaki azalmaya bağlı olarak önceki haftaya göre hafif geriledi, TL cinsi krediler ise hafif yükseldi. TL cinsi mevduat faiz oranları %16-19 aralığına gerilerken, TL cinsi kredi faiz oranları hafif yükselse de %17-25 aralığında kaldı. Tüzel kişilerin döviz mevduatlarını (DTH) önceki haftaya göre 0,7 milyar dolar ve gerçek kişilerin 0,4 milyar dolar artırmasına bağlı olarak toplam DTH 225,2 milyar dolar seviyesine yükseldi. Bankacılık sistemi yabancı para net genel pozisyonu önceki haftaya göre hafif artışla yaklaşık 6,3 milyar dolar ile yatay kaldı. Merkez Bankasında tutulan uluslararası rezervler 109,0 milyar dolar ile 30 Temmuz’a göre 3,3 milyar dolar artış gösterdi; altın rezervleri 0,3 milyar dolar azalırken, brüt döviz rezervleri 3,6 milyar dolar arttı; rezervlerdeki artışın 1,8 milyar dolarlık kısmı Hazine’nin yapmış olduğu Eurobond ihracından kaynaklandı. Merkez Bankasının net rezerv açığı da önceki haftaya göre 1,6 milyar dolar artarak 28,1 milyar dolar seviyesine yükseldi. Söz konusu artışta Merkez Bankasının yükümlülüklerinin rezerv varlıklardan daha fazla artması etkili oldu. Bu hafta, TCMB ile Güney Kore Merkez Bankası arasında 17,5 milyar TL’lik (yaklaşık 2 milyar ABD doları) swap anlaşmasının yapıldığının duyurulduğunu da ekleyelim. Yurtdışında yerleşik kişilerin mülkiyetindeki hisse senedi stoku ve devlet iç borçlanma senedi (DİBS) stoku toplamı 30,6 milyar dolar ile bir önceki haftaya göre 0,9 milyar dolar arttı; hisse senedi stoku 0,8 milyar dolar, DİBS stoku 0,1 milyar dolar arttı. Yurt dışı yerleşikler 6 Ağustos ile biten haftada hisse senetlerinde 168 milyon dolarlık, DİBS’te 114 milyon dolarlık net alış gerçekleştirdiler.

20 AĞUSTOS 2021, CUMA

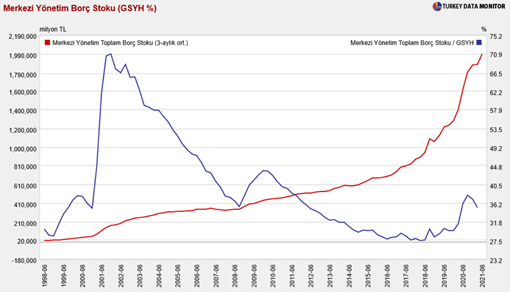

TEMMUZ AYI MERKEZİ YÖNETİM BORÇ STOKU – HAZİNE VE MALİYE BAKANLIĞI

Merkezi yönetim Haziran ayında döviz cinsi borca ağırlık vermeye devam etmişti. Merkezi yönetim borç stoku Haziran ayında önceki aya göre 25 milyar TL artışla 2 trilyon 26 milyar TL seviyesine yükseldi. İç borç stokundaki artış 2 milyar TL artışla 1 trilyon 135 milyar TL olurken, dış borç stoku 23 milyar TL artışla 891 milyar TL oldu. Toplam stokun 845 milyar TL’si TL cinsinden, 1 trilyon 181 milyar TL’si yabancı para cinsindendir. Merkezi yönetim, Şubat 2020’den bu yana yabancı para cinsinden borçlanmaya ağırlık vererek kur riskine daha fazla maruz kalıyor. Merkezi yönetim borç stokunun GSYH içindeki payı Eylül 2001’de %75 iken Aralık 2017’de %27’ye gerilemiş, en son Mart 2021’de %36 seviyesinin üzerine çıkmıştır. Borç/GSYH oranı sıralamasında Türkiye en düşük borç oranına sahip 12. ülke konumundadır. Buna rağmen Türkiye enflasyon sıralamasında %18,95 değeriyle dünyanın en yüksek 3. ülkesidir.

Dr. Fulya Gürbüz

fulyagurbuz.com