Ekonomi

Bloomberg’den çarpıcı Erdoğan’ın ekonomi politikası analizi

Cumhurbaşkanı Erdoğan’ın borçlanma maliyetlerini düşürme yönündeki baskısı, 2023’te seçimler geldiğinde ekonomiyi kendisini iktidarda tutacak bir iş yaratma motoruna dönüştürmeyi amaçlıyor. …

Cumhurbaşkanı Erdoğan’ın borçlanma maliyetlerini düşürme yönündeki baskısı, 2023’te seçimler geldiğinde ekonomiyi kendisini iktidarda tutacak bir iş yaratma motoruna dönüştürmeyi amaçlıyor. Fakat şimdilik bu değişimin bedelini ödeyenler sıradan Türkler.

Erdoğan geçen hafta yaptığı açıklamada, Türkiye’nin artık yüksek faiz ve güçlü bir lira sunarak yabancı fonları çekmeye çalışmayacağını duyurdu. Böylece Türkiye’yi büyük bir gelişmekte olan pazar yapan ancak sert büyüme-daralma döngüleri de yaratan piyasa dostu yaklaşımdan vazgeçmiş de oldu.

2013 yılından bu yana artan enflasyon, cari açık ve kur baskıları, Türkiye’yi kırılgan beş ülke arasında tutarken yoğun dış sermaye girişlerine bağımlı ve küresel ekonomideki iniş ve çıkışlara karşı savunmasız bir ekonomi olarak ön plana çıkardı.

Yeni vizyonuyla Erdoğan daha ucuz kredi ve daha zayıf liranın imalat ve ihracatı artıracağı, işçilik maliyetlerini düşüreceği ve işe alımları artırarak piyasanın Türkiye ekonomisi üzerindeki etkisini azaltacağı yönünde bahis oynuyor.

Formül denendi ve sınandı. İhracat odaklı büyüme bazı Asya ekonomilerini dönüştürse de zaman Erdoğan’dan yana değil. En zaz bir nesil alan böyle bir dönüşümü gerçekleştirmek ve karşılığını sandığa gitmeden önce seçmenlere ulaştırmak için 18 aydan az bir süresi var.

Riskler yüksek. Şimdilik, faiz oranlarının düşmesi lirayı rekor düşük seviyelere çekti ve enflasyonu %20’nin üzerine çıkararak pek çok Türk’ü zorladı. En kötü etkilenenler, Erdoğan’ın geleneksel tabanı olan işçi sınıfı aileleri olmasına karşın, daha zayıf bir para biriminden yararlanmaya çalışan ihracatçılar bile oynaklığa uyum sağlamakta zorlanıyor.

Erdoğan’ın yeni yaklaşımı ve karşılaşacağı engeller şöyle işleyebilir:

Boşluğa Dikkat Edin

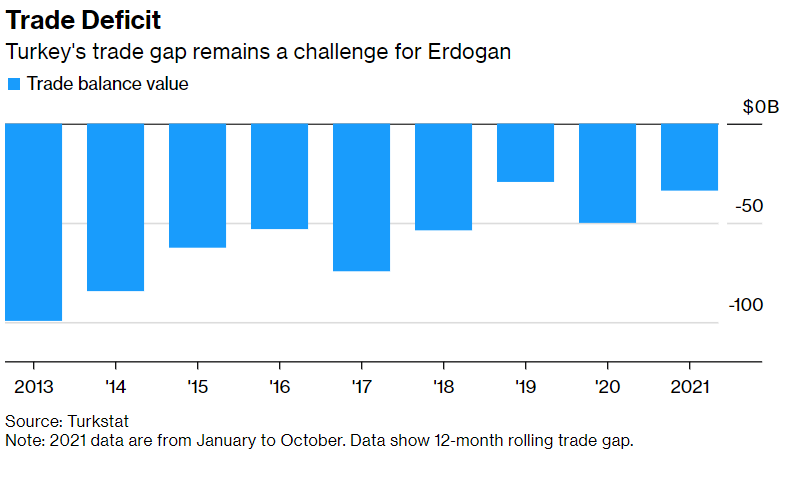

Türkiye’nin Erdoğan dönemindeki en önemli sorunlarından biri kronik cari açığı oldu.

Zayıf lira politikasına geçiş, Türk ürünlerinin yurtdışında ucuzlaşarak dolar ve avro kazanması ve reel ekonomiye doğrudan dış yatırım çekmesiyle bu açığın kapanmasına yardımcı olabilir. Bu da sonunda liranın dengelenmesine ve “sıcak paraya” olan güvenin azaltılmasına veya menkul kıymetlere yabancı girişlerin artmasına yardımcı olabilir.

Diğer taraftan, denizaşırı yatırımcılar Türk tahvil ve döviz piyasalarından faiz düştükçe kaçarken, ithalatın maliyeti sert bir şekilde yükselerek enflasyonu körükledi ve cep telefonu ve bilgisayar gibi ürünleri birçok kişi açısından ulaşılamaz hale getirdi.

Türk hisse senetleri artık yabancılar için daha ucuz. Bu da geçen ay Borsa İstanbul ile ortaklık ilan eden Abu Dabi’nin menkul kıymetler borsası gibi stratejik yatırımcıları cezbediyor.

Ucuz numaralar

Erdoğan’ın umutları, cari hesabın önemli bir bileşeni olan ticaret dengesini Türkiye’nin lehine çevirmeye dayanıyor. Lira zayıflarken azalan işgücü maliyetinin, Anadolu üreticilerinin Avrupa pazarlarından daha büyük bir pay almalarına yardımcı olmasını bekliyor. Türk plajları ve tarihi yerler de daha zayıf para birimi ucuz bir tatil sunarak turistlere daha davetkar görünüyor.

Bu arada Erdoğan’ın, Türkiye’nin enerji açığını azaltacak ve şimdi akaryakıt ithalatına ayrılan değerli dövizleri kurtaracak bir Karadeniz doğalgaz keşfinin 2023 gibi erken bir sürede devreye gireceği iddia ediliyor.

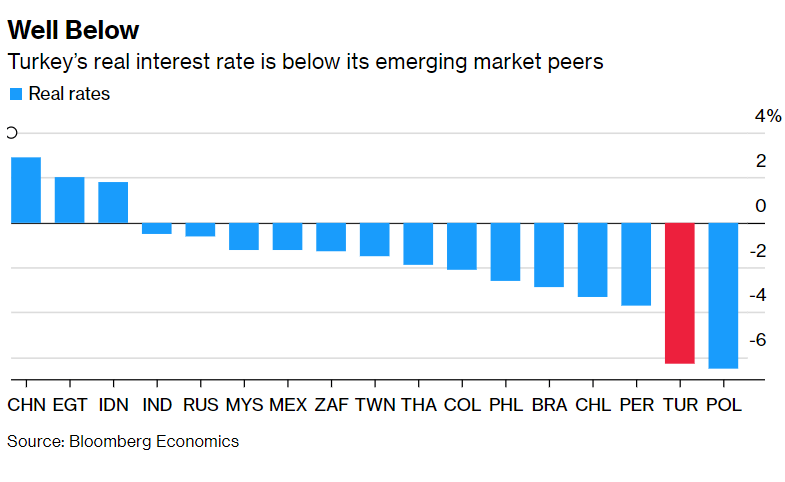

Reel getiri derin ekside

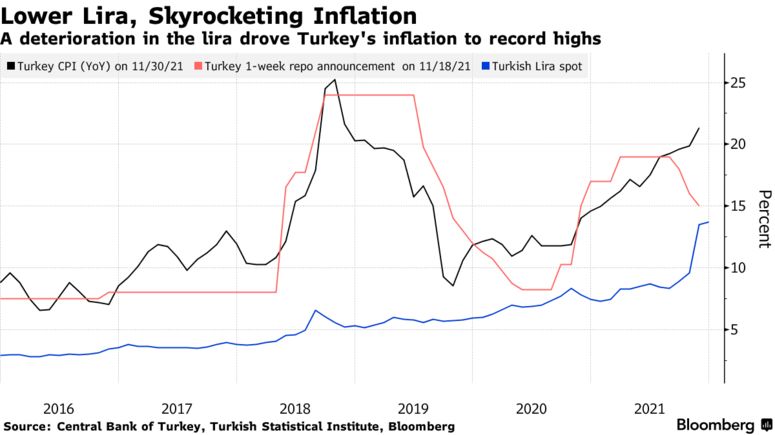

Kasım ayında tüketici enflasyonundaki artış, Türkiye’nin reel getirisini negatif bölgeye ve gelişmekte olan piyasa emsallerin çok altına itti. Bu durum, yabancı yatırımcıları Türk tahvillerini ve lirayı başka yerlerde daha yüksek getiri lehine terk etmeye sevk etti. Sonuç olarak ABD ve diğer büyük ekonomiler para politikasını sıkılaştırdığında Türkiye daha kötü bir durumda kalacak.

Getirisi daha rekabetçi olsa bile, Türkiye gelişmiş ekonomilerdeki oranlar yükseldiğinde sermayenin daha yüksek risk varlıklarından kaçtığını gören “tapering nöbetlerine” karşı savunmasız gelişmekte olan piyasalar arasında yer aldı. Bu nedenle de benzer ülkelere göre daha sert vurulacak.

Erdoğan, bunun piyasaların para politikasına olan bağımlılığını kırmak için ödemeye hazır olduğu bir bedel olduğunun sinyalini verdi.

Ancak bu yaklaşım ülkenin döviz rezervlerini tüketti ve paradoksal olarak politika yapıcıları daha az araçla bıraktı. Ekonomi gelişmekte olan piyasalarda oluşabilecek satışlara ve salgın gibi beklenmedik şoklara karşı daha savunmasız kaldı.

Piyasa Karşıtı

Yabancı yatırımcıları soğutan sadece düşen faizler değil. Erdoğan’ın söylemleri giderek artan popülist ve piyasa karşıtı bir ton da genel ruh haline darbe vurdu. Türbülans için “faiz lobileri ve dış güçleri” suçladı, borçlanma maliyetlerinin düşürülmesini savunurken İslami öğretileri çağrıştırdı ve aynı fikirde olmayan yetkilileri kovdu.

Türkiye’nin Ağustos 2018’de yaşanan lira krizine ilk tepkilerinden biri, yurtdışındaki lira fonlamasını kapatarak yabancı yatırımcıların kuru satmalarını zorlaştırmıştı. Bu önlemler o zamandan beri büyük ölçüde tersine çevrildi, ancak en kötü ihtimalle düşmanca ve en iyi ihtimalle öngörülemez olarak görülen politikalar yatırımcı güvenini zedelerken, borsa dolar bazında tarihi düşük seviyelerde. Türk tahvillerinin yabancı mülkiyeti tüm zamanların en düşük seviyelerine yaklaştı.

Ekonomik Sefalet

Erdoğan’ın düşük faizin enflasyonu düşüreceği iddiasına rağmen, büyük ölçüde düşük faiz oranlarının lira üzerindeki etkisi nedeniyle şimdiye kadar tam tersi oldu. TL bu yıl dolar karşısında neredeyse %40 değer kaybederken, TÜFE enflasyonu 3 yılın en yükseğine çıktı. Üretici fiyatları Erdoğan’ın 19 yıllık iktidarının başlamasından bu yana en yüksek seviyesine yükseldi.

İşsizliğin hayat pahalılığıyla birleştiğinde ölçülen Türkiye Sefalet Endeksi, salgından bu yana yükseliyor ve ekonomi bu yıl toparlanırken bile sert bir şekilde tırmandı.

Erdoğan’ın ucuz işgücüyle donanmış ihracat odaklı bir ekonomi yaratarak bu döngüyü kırma planı, sıradan insanlar için hayatın daha iyiye gitmeden önce daha da kötüleşeceği anlamına geliyor, çünkü döviz amortismanı enflasyonu üreticilerin arzı genişletebilme ve işe alımları artırma kapasitesinden daha hızlı besleniyor.

Ve 2023 seçimi de giderek yaklaşıyor.