Ekonomi

Analiz: Şubat bütçesi olabildiğince kontrol altında, neden pandemi destekleri artırılmıyor?

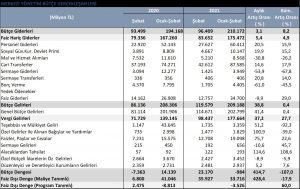

Şubat ayında merkezi yönetim bütçe giderleri 96,4 milyar TL ile geçen yıla kıyasla %3,1 oranında arttı. Bütçe gelirleri 119,6 milyar…

Şubat ayında merkezi yönetim bütçe giderleri 96,4 milyar TL ile geçen yıla kıyasla %3,1 oranında arttı. Bütçe gelirleri 119,6 milyar TL ile ise %38,8 oranında büyüdü. Böylece aylık bütçe dengesi de 23,2 milyar TL fazla olarak gerçekleşti. Geçen sene Şubat ayında bütçe 7,4 milyar TL açık vermişti. Şubat ayı faiz dışı giderler 83,7 milyar TL olunca (%+5,4) aylık faiz dışı fazla 35,9 milyar TL oldu. Faiz dışı fazla geçen yıla kıyasla dört kattan fazla yükselmiş oldu. Faiz harcamaları 12,8 milyar TL ile geçen yıla göre %9,9 daha az gerçekleşti.

Yılın ilk iki ayında merkezi yönetim bütçe giderleri 210,2 milyar TL (%8,2), bütçe gelirleri 209,2 milyar TL (%+0,4) olunca bütçe açığı 1 milyar TL olarak gerçekleşti. Geçen yıl bütçe dengesi merkez bankasının erken kar transfer sayesinde Ocak-Şubat döneminde 14,1 milyar TL fazla vermişti. 2021 Ocak-Şubat’ta faiz dışı bütçe giderleri 175,5 milyar TL ile geçen yılın %4,9 üzerine çıkarken, faiz dışı fazla da böylece 33,7 milyar TL ile geçen yılın %17,9 altında kaldı. Yılın ilk iki ayında faiz harcamaları 34,7 milyar TL ile artan faizlerin etkisi nedeniyle geçen yılın %29 üzerinde.

Giderler tarafında dikkat çekici olan, kamunun zorunlu olmayan harcamalarında önemli ölçüde frene basılmış olması. Şubat ayı olarak, maaş artışlarının etkisi ile personel giderleri %20 ve cari transferler %15 artarken, mal ve hizmet alımları %31 ve sermaye transferleri de %15 daralmış durumda. Faiz giderlerindeki aylık düşüş ise geçici.

Gelirler tarafında ekonominin güçlü seyri vergi tarafına (%+37) yansımakta. Şubat ayında kurumlar vergisi geçici vergilerin son taksiti sayesinde güçlü olurken (%+43), Şubat atı KDV gelirlerindeki %52 ve ÖTV’deki %19 artış da dikkat çekici. Motorlu taşıtlar (%+99) ve dayanıklı tüketim malları (%+99) ÖTV artışları öne çıkarken, ithalattan alınan KDV’deki %53 de iç talebin gücü açısından önemi göstergeler.

Harcamalar tarafı Şubat ayı özelinde biraz daha karışık. Personel giderlerindeki %20 oranındaki artış yapısal olarak kamu personeli sayısı ve yapılan maaş zamlarıyla ilgili. SGK’ya ödenene prim desteklerindeki %20’lik artış da kısmen pandemi bağlantılı. Savunma harcamalarındaki aylık %17 düşüş ve kamu sağlık giderlerindeki %33’lük daralma frene basma çabalarının sonucu. Fakat Şubat ayında cari transferler %15 artarak 43 milyar TL’de. Bunun kabaca yarısı SGK açığını kapatmak için (%+33,5). Diğer yandan kamu bankalarının görev zararları da Şubat ayında %202 artarak 1,1 milyar TL’ye ulaşmış durumda ki yarısı Ziraat Bankası’na ait.

Giderler tarafındaki dikkat çekici dağılım yönetimsel sorunları yansıtır nitelikte. Yeni açıklanan ekonomi “reform” programı içinde kamu harcamalarının disipline edilmesi, KİTlerde yapılacak reformlar, harcamaların şeffaflaştırılması açıklamaları olsa da, ne zaman neyin ne şekilde yapılacağı net değil. Bu açıdan, 2021 vergi gelirlerindeki performansın yılın ilk yarısından öteye devam edeceği düşünülürse, harcama tarafındaki yapısal sıkıntılar yine ikinci planda kalacak gibi. Sene sonu bütçe açığı GSMH oranının %3’ün biraz üzerinde olması makul bir beklenti; bu da zaten geçen seneye göre nispeten düzelme anlamına gelecek. Fakat, yüksek faiz baskısını bertaraf edecek şekilde bir yapısal düzelme bütçe detaylarında yok.

Oluşan fazlanın en azından bir kısmının pandemi nedeniyle zorlanana sektörlere neden doğrudan yardım desteği olarak aktarılmadığı ise ayrı bir tartışma konusu olabilir.